Что такое аннуитетный платеж

Нередко люди, которые желают воспользоваться услугами банковского учреждения, в частности, оформить кредит, особое внимание обращают на процентную ставку, гораздо реже — на условия данного вида кредитования и практически никогда не обращают внимания на систему платежей. И это, нужно сказать, является печальным фактом, так как система платежей непосредственно влияет на конечную стоимость кредита. Поэтому, выбирая тот или иной вид кредита, необходимо смотреть, какую систему платежей он подразумевает. В данном случае, важно сделать правильный выбор, что кредит, в конечном счете, был выгодным. Итак, система платежей по кредиту может осуществляться аннуитетными или дифференцированными платежами. Какой же вариант является максимально выгодным? Чтобы ответить на этот вопрос, необходимо каждый из вариантов рассмотреть в отдельности.

Что собой представляет аннуитетный платеж, его достоинства и недостатки

Что такое аннуитетный платеж

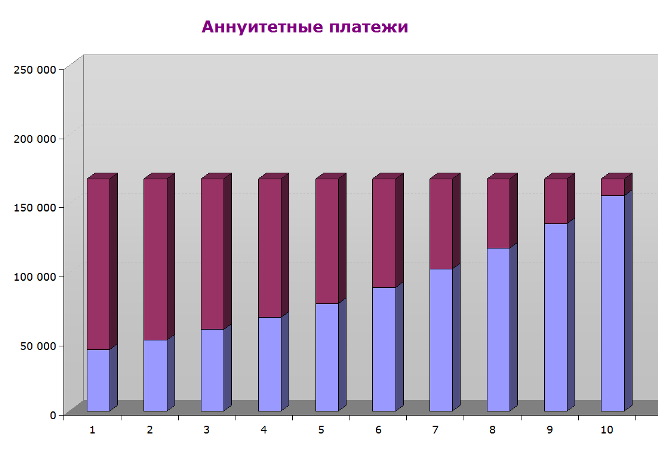

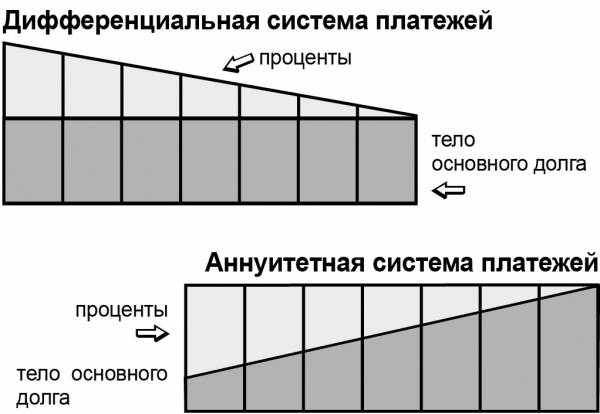

Что такое аннуитетный платеж? Этот вариант платежей подразумевает выплаты по задолженности банку абсолютно равными частями на протяжении всего времени действия кредита. К примеру, если в первом месяце уплатили по кредиту 10 рублей, то на протяжении всего срока так и будете каждый месяц платить по 10 рублей. Безусловно, стабильность – это хорошо, но плательщику это не всегда бывает выгодно.

Основным недостатком аннуитетного платежа является то, что в течение первой половины платежей по кредиту вы в большей части оплачиваете процент и лишь только со второй половины ваши ежемесячные взносы направлены именно на погашение тела кредита. Таким образом, получается, что банк в первой половине кредитных выплат сразу взимает свое вознаграждение и лишь после пересечения экватора пользования кредитом заемными денежными средствами, начинает погашаться существенная доля основного долга. Все недостатки такого платежа вы в полной мере сможете ощутить тогда, когда захотите, преждевременно погасить задолженность по вашему кредиту. Ваше удивление будет вполне обоснованным, когда по прошествии, предположим, 2,5 лет выяснится, что основной долг по кредиту погашен лишь на 15-20%.

Но стоит отметить, что аннуитетная система платежей может быть и достаточно удобной, так как отсутствует риск недоплаты задолженности, что приводит к штрафным санкциям. Кроме того, к достоинствам такой системы можно еще отнести и то, что вы получаете возможность четко рассчитать свои возможности на весь период платежей и спланировать свой бюджет, так как никаких изменений по платежам не подразумевается.

Что такое дифференцированный платеж и чем он отличается от аннуитетного платежа

Аннуитетный платеж

Многие интересуются вопросом, что такое аннуитетный платеж и чем он отличается от дифференцированного платежа, можно ли взять кредит под маленький процент. Выше мы рассмотрели особенности аннуитетной платежной системы, которая имеет как свои достоинства, так и недостатки. Что же касается дифференцированного платежа, то он подразумевает уменьшение суммы задолженности к погашению от месяца к месяцу. Суть этот системы заключается в том, что основная сумма долга делится на равные части по всей длине срока кредитования, а проценты банк насчитывает ежемесячно уже на остаток основного долга. Получается, что сумма основного долга остается неизменной на протяжении всего периода кредитования, а проценты каждый месяц пересчитываются.

Из вышесказанного очевиден вывод, что дифференцированная система погашения задолженности по кредиту вполне справедлива со стороны банка, так как заемщик планомерно погашает долг, а проценты платит лишь по фактической сумме задолженности. Но, безусловно, не может быть все так гладко, и основным минусом этой системы является тот факт, что в начальном периоде вам придется достаточно тяжело, так как на вас ляжет основная нагрузка платежей. Также стоит отметить, что если говорить об ипотеке или автокредитованию, то здесь существует большая вероятность того, что банк может вам отказать или предложить гораздо меньшую сумму, чем вы рассчитывали. Объясняется это тем, что банк будет оценивать вашу платежеспособность, исходя именно из первого периода кредитования, который как раз и является самым тяжелым.

Если сравнивать аннуитетный и дифференцированный платежи, то каждый из них имеет свои преимущества и недостатки. Выбирая ту или иную систему погашения кредита, вы должны взвесить все за и против, чтобы потом кредит не стал для вас непосильной ношей.

(Пока оценок нет)

(Пока оценок нет)