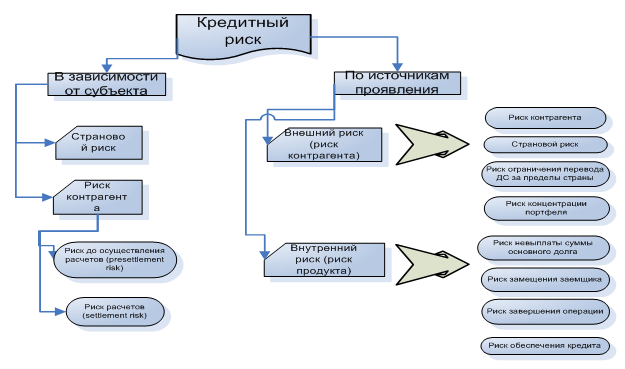

Виды кредитных рисков

Долгие годы на российском рынке отмечается нестабильность. Практически постоянно открываются и закрываются какие-то банки. Временами случается, что активно рекламируемая структура ликвидируется, и против ее учредителей открывают уголовное дело. Например, потерпело крах известное всем акционерное общество «МММ».

Как же может рисковать клиент и учреждение ? Почти каждый хоть раз задумывался о кредите. Потому любой человек должен узнать истинные условия кредитования.

Для всех не тайна проблема, из-за которой произошел нынешний финансовый кризис. Преимущественно это произошло из-за рушения ипотечного рынка Америки. Ипотека теперь воспринимается иначе. И не только ипотека к данному процессу относится. И при оформлении потребительского кредита сейчас все подумают не раз.

При взятии и выдачи кредитов риски есть с двух сторон. Риски плательщика — случайная утрата платежеспособности. Какие же риски у банка? Банк опасается этого же. Назовем причины риска, в чем они заключаются:

любые явления кризиса;

нестабильность рынка, которая влечет за собой изменение в цене залогов банка;

политика, что приводит в упадочное состояние финансовую сферу, в связи с этим — упадок доходов и прочее;

низкая работоспособность человека;

изменение статуса человека, который взял кредит, вследствии нарушения законов, начав незаконный бизнес, или прочих правонарушений.

трудности в экономике государства;

Расскажем о рисках банка.

риск концентрации, что зависит от деятельности должника, т. Е. От стабильности или прибыльности его работы.

внутренний риск — риск быть обманутым человеком.

операционный риск- риск, состоящий из доходов компании, в которой работает заемщик.

(Пока оценок нет)

(Пока оценок нет)