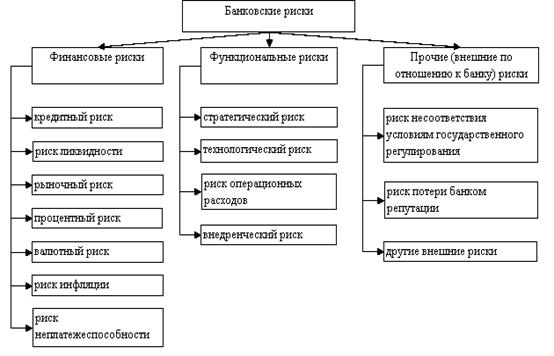

Понятие, сущность и классификация банковских рисков

Сущность банковских рисков – стоимостное выражение вероятностного события, ведущего к потерям.

Потери выражаются в недополучении доходов и в осуществлении расходов сверх прогнозируемых размеров, а также в недополучении прибыли или понесении убытков, что может привести к потери ликвидности и небезопасному функционированию банка.

Риски подразделяются на:

• внешние (которые непосредственно с деятельностью банка не связаны, экономические, страновые, политические, социальные, геофизические; колебания курса валют, инфляция) и внутренние (основной риск – связан с осуществлением банком банковских операций; риск вспомогательной деятельности банка – возникают при осуществлении банками забалансовых операций, риски злоупотреблений, риски потери деловой репутации банка, риск снижения рейтинга банка)

• открытые – внешние, не поддаются регулированию. Закрытые – регулируются

• Риски активных (невозврата основного долга и % по ним) и пассивных операций (связан с возможностью банка по привлечению средств)

• В зависимости от характера банковских операций: по балансовым и небалансовым операциям – тогда, когда они в случае их наступления могут распространиться и на балансовые операции, например исполнение гарантии банком

• Различают риск отдельного вида банковских операций – определяется риск потери при проведении определенного вида операции

• В зависимости от метода расчета различают частные (определяются при помощи шкалы риска, взвешивания риска. Метод оценки частных рисков предполагает определение потерь отдельно взятой активной и пассивной операции банка и выражается сопоставлении её фактической величины с установленным НБРБ либо самим банком нормативом). И комплексные риски – определяет оценку работы банка в целом, для этого рассчитываются общие показатели ликвидности, достаточности нормативного капитала, показатели кредитного риска. Для оценки такого рода риска сопоставляются показатели рассчитанные по банку с требуемыми нормативными показателями.

(Пока оценок нет)

(Пока оценок нет)